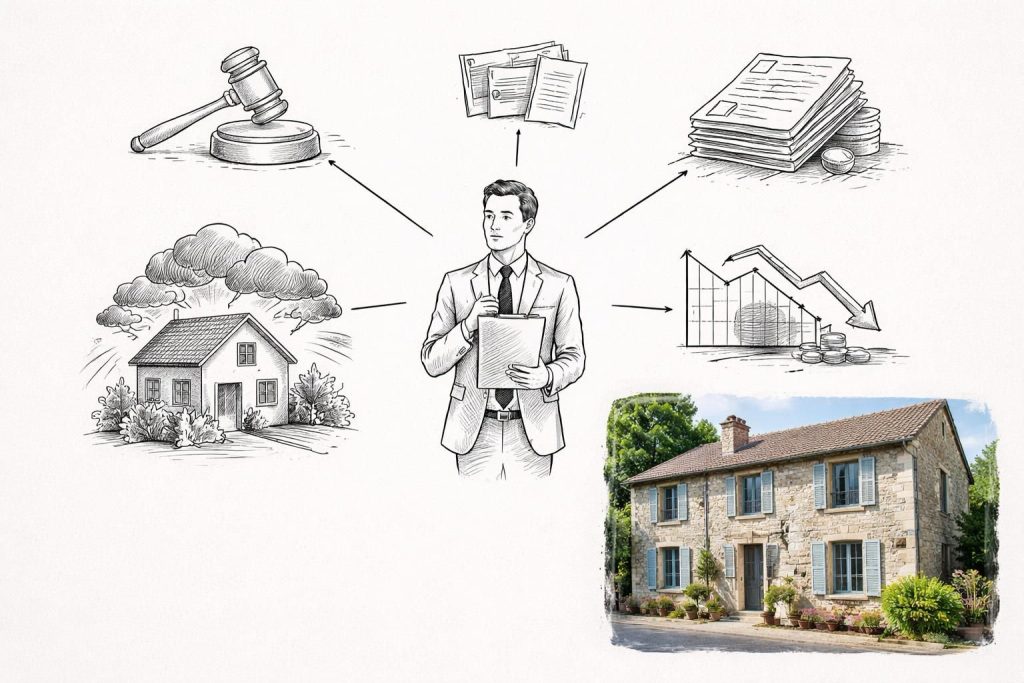

Au cœur du dynamisme du marché immobilier, le métier de marchand de biens séduit un nombre croissant d’investisseurs en quête d’opportunités attractives. La promesse d’une marge intéressante grâce à l’achat, la rénovation et la revente rapide de biens immobiliers attire par sa rentabilité potentielle et la liberté d’action qu’elle offre. Toutefois, derrière cette apparente simplicité se cache un ensemble complexe de contraintes et de risques, tant financiers que juridiques, qu’il est impératif de maîtriser pour pérenniser son activité. En effet, le marchand de biens n’est pas simplement un revendeur opportuniste, mais un professionnel engagé, soumis à des obligations spécifiques et exposé à un large éventail de périls potentiels. De la requalification fiscale aux responsabilités liées aux défauts cachés, en passant par la gestion des risques liés au marché immobilier et aux travaux, chaque étape de son activité recèle des lieux d’incertitude qui peuvent rapidement devenir des pièges coûteux. Comprendre ces risques et apprendre à s’en prémunir est donc essentiel pour qui souhaite évoluer durablement dans ce secteur exigeant.

La complexité de ce métier réside aussi dans la multiplicité des domaines impactés : la fiscalité, la réglementation, la gestion des travaux et des assurances, sans oublier l’analyse rigoureuse de la solvabilité des clients ou encore la maîtrise des risques environnementaux. Ignorer l’un de ces aspects peut compromettre gravement la rentabilité d’une opération. Par ailleurs, le caractère changeant des législations et la volatilité du marché immobilier imposent une vigilance et une capacité d’adaptation permanentes. Face à ces challenges, la formation continue et un accompagnement professionnel deviennent des outils indispensables. À travers cette exploration des risques majeurs, nous mettrons en lumière les enjeux concrets auxquels se prépare tout marchand de biens, et les stratégies éprouvées pour optimiser la gestion de ces dangers et sécuriser ses investissements.

Le risque de requalification du statut professionnel et ses implications fiscales

Le cadre légal autour de l’activité de marchand de biens peut sembler subtil, notamment en ce qui concerne la définition du statut professionnel. En effet, la frontière entre un particulier détournant un patrimoine immobilier et un opérateur professionnel est parfois ténue et peut être remise en cause par l’administration fiscale à tout moment. Cette requalification a des conséquences fiscales majeures puisque le marchand de biens est soumis à un régime fiscal différent, notamment en matière de TVA et d’impôt sur les bénéfices.

Ce phénomène de requalification repose sur deux critères essentiels que sont l’habitude et l’intention lucrative. Un particulier qui réalise plusieurs opérations immobilières par an, dans une optique de réaliser une plus-value, est susceptible d’être considéré comme un marchand de biens. Ce changement de statut implique que toutes ses opérations, même celles initialement envisagées à titre personnel, puissent être regardées sous l’angle professionnel. C’est un point fondamental car il engage une fiscalité plus lourde et un contrôle accru de la part de l’administration.

Pour illustrer, prenons le cas d’un investisseur qui, sous couvert d’améliorer son patrimoine locatif, réalise plusieurs achats-reventes dans l’année. Dans ce contexte, s’il ne sépare pas strictement ses activités, il risque une requalification qui l’expose à un redressement fiscal susceptible de remonter jusqu’à cinq ans en arrière. Ce risque juridique ne se limite pas à la seule fiscalité mais peut également s’étendre au droit commercial et au droit des sociétés. Le site Jelouebien propose un excellent panorama des questions liées à la gestion des risques dans ce domaine.

Pour se protéger, il est indispensable de clarifier et cloisonner ses investissements afin de distinguer clairement les opérations relevant de la sphère privée et celles relevant de la sphère professionnelle. Certains choisissent même de créer des structures juridiques spécifiques pour limiter l’impact d’une telle requalification. Ce réflexe permet non seulement de se prémunir contre les risques fiscaux, mais aussi d’optimiser la gestion globale des opérations, tout en respectant les obligations déclaratives et comptables.

Les risques fiscaux liés à ce statut nécessitent donc une vigilance constante, accompagnée d’une compréhension fine des législations fiscales. La requalification, si elle survient sans préparation adéquate, peut mettre en péril la rentabilité de plusieurs années d’exploitation, rendant indispensable une anticipation réfléchie.

Les risques juridiques liés aux obligations d’information et aux vices cachés

La dimension juridique dans le métier de marchand de biens est particulièrement exigeante car, en qualité de professionnel de l’immobilier, il est soumis à un devoir d’information très strict envers ses acquéreurs. Ce devoir ne se limite pas à fournir les documents usuels comme les diagnostics immobiliers obligatoires, mais s’étend à toute information susceptible d’avoir une incidence sur l’usage et la valeur du bien. Tout manquement, même involontaire, peut engager sa responsabilité et conduire à des litiges coûteux.

Un cas marquant met en lumière cette problématique : un acquéreur ayant acquis un logement dans l’intention de bénéficier du dispositif Malraux pour des réductions fiscales découvre après coup que les conditions d’éligibilité n’étaient pas réunies. La justice a retenu la responsabilité du marchand de biens pour défaut d’information, et non celle du notaire. Ce genre d’affaire rappelle combien il est crucial d’établir une note technique précise, clarifiant les règles d’urbanisme, les usages possibles ainsi que les limites juridiques du bien vendu.

Dans certains projets, notamment dans la restructuration ou la rénovation de copropriétés, le Diagnostic Technique Global (DTG) apparaît comme un outil précieux, bien qu’il ne soit pas toujours obligatoire. Le DTG permet d’évaluer l’état général d’un bâtiment par un expert, fournissant une base solide pour informer les acquéreurs et anticiper les éventuelles difficultés liées à la structure ou aux matériaux. Ce document, complété par une fiche technique détaillée, constitue une garantie supplémentaire pour le marchand de biens, lui offrant une protection juridique en cas de contentieux ultérieurs.

En parallèle, la garantie des vices cachés demeure l’un des risques principaux à gérer. Cette garantie impose au marchand de biens d’avoir investigué avec soin sur toutes les anomalies du bien, sous peine d’être considéré responsable d’omissions même non volontaires. La jurisprudence est claire : un vice non identifié peut entraîner une lourde charge financière, souvent disproportionnée. Parmi les cas fréquemment rapportés figurent la découverte de mérule ou d’autres pathologies du bâti après la revente, qui ont conduit à condamner les vendeurs professionnels à indemniser les acquéreurs, la responsabilité étant systématiquement renforcée par le fait professionnel.

La rigueur dans la vérification préalable et la transparence envers les futurs acquéreurs sont donc des piliers essentiels pour prévenir les risques juridiques qui pèsent sur le marchand de biens. À ce titre, la consultation de ressources spécialisées comme celles proposées par MDBpilot s’avère précieuse pour maîtriser les contours de cette responsabilité complexe.

Les risques financiers liés à la gestion des travaux et la solvabilité des clients

La réussite d’une opération de marchand de biens repose en grande partie sur la capacité à maîtriser les coûts de rénovation et la rentabilité de l’investissement. Pourtant, cette étape comporte des risques financiers importants qui peuvent rapidement bouleverser le bilan d’une opération, jusqu’à la transformer en un gouffre financier.

Le premier défi réside dans la gestion des travaux. Le marchand de biens doit impérativement s’assurer que les artisans soient couverts par les assurances appropriées, notamment l’assurance décennale et biennale, et que les attestations de ces assurances soient récupérées avant tout paiement. Cela garantit une protection face aux malfaçons, gages de la responsabilité à venir. Par ailleurs, l’assurance dommages-ouvrage, indispensable dès que des travaux touchent à la structure du bâtiment, permet de préfinancer rapidement les réparations en cas de sinistre, sans attendre une décision judiciaire longue et incertaine.

Le non-respect de ces exigences peut exposer le marchand à des pertes financières conséquentes. Par exemple, en cas de malfaçons découvertes après la revente, une absence d’assurance appropriée peut l’obliger à assumer seul les coûts et les démarches de réparation. De même, la non-vérification de la solvabilité des clients, qu’ils soient acquéreurs ou partenaires commerciaux, expose à des risques de non-paiement ou de retards préjudiciables.

Il est aussi fondamental d’évaluer précisément les délais et les coûts liés aux travaux, en tenant compte des aléas souvent imprévisibles du secteur de la construction. Les dépassements budgétaires ou les retards peuvent compromettre sérieusement la marge attendue, voire entraîner des situations de déséquilibre financier grave. Pour limiter cette exposition, le marchand de biens doit mettre en place un suivi rigoureux de chaque chantier, intégrer une marge de sécurité dans ses prévisions financières et privilégier des partenaires fiables avec des références avérées.

Enfin, le marchand de biens doit gérer la rotation de son stock de manière optimale. Une mauvaise gestion des stocks immobiliers, notamment des biens invendus bloqués trop longtemps, peut engendrer un manque de liquidité. Ce défaut de trésorerie est parfois amplifié par des problèmes liés aux règlements bancaires ou des retards dans les financements, qui accentuent les risques financiers déjà présents dans la chaîne de valeur. Une planification financière rigoureuse et une surveillance constante permettent de réduire ces risques essentiels.

Les risques liés à la réglementation, au marché immobilier et à l’environnement

Le secteur immobilier est en constante évolution réglementaire, ce qui expose le marchand de biens à des risques liés aux changements de la législation et des normes qui peuvent impacter directement la faisabilité et la rentabilité de ses opérations. La difficulté principale réside dans la nécessité d’une mise à jour permanente des connaissances juridiques et techniques pour anticiper les contraintes administratives ou environnementales émergentes.

Par exemple, les règles d’urbanisme, de construction ou les normes énergétiques peuvent évoluer rapidement et modifier la nature des travaux autorisés sur un bien, voire entraîner des retards importants. Une mauvaise interprétation ou ignorance de ces règlements peut conduire à des refus de permis, des amendes voire à des procédures de mise en conformité coûteuses. En 2026, les exigences renforcées en matière de transition énergétique et d’impact environnemental constituent un défi de plus en plus prégnant. Le marchand de biens doit notamment prendre en compte les risques environnementaux comme la présence de sols pollués, des zones inondables ou des arbres classés qui peuvent empêcher des projets, comme l’illustre le cas d’une division parcellaire refusée en raison d’un arbre protégé.

Les fluctuations du marché immobilier représentent un autre facteur d’incertitude. La variation des prix, la modification de la demande locale ou les crises économiques peuvent affecter la valeur de revente d’un produit fini, engendrant une inadéquation entre le prix d’achat et la revente prévue. En périodes de crise, les risques liés à la solvabilité des acquéreurs deviennent également plus marqués, avec un accroissement possible du risque de non-paiement ou de retards dans les transactions.

Pour naviguer dans ce contexte mouvant, la veille réglementaire et la connaissance précise des mécanismes du marché sont indispensables. Des ressources expertes comme Conception Projet fournissent régulièrement des analyses et conseils permettant au marchand de biens d’adapter ses stratégies en fonction des évolutions du cadre légal et économique. Par ailleurs, la collaboration avec des professionnels spécialisés dans ces domaines (avocats, géomètres, experts environnementaux) est incontournable pour assurer une gestion proactive de ces risques contractuels et réglementaires, ainsi que pour sécuriser les démarches liées à l’obtention des autorisations administratives.

La prise en compte des risques liés à la construction, à l’environnement et au marché immobilier est un incontournable pour prévenir les mauvaises surprises et garantir la viabilité des projets à long terme.

Le rôle central de la gestion d’entreprise et des assurances pour maîtriser les risques

Être marchand de biens, c’est avant tout endosser le rôle de chef d’entreprise. Cela implique non seulement de maîtriser les aspects techniques et juridiques de l’immobilier, mais aussi de gérer au quotidien l’activité avec rigueur, prévoyance et discipline financière. La gestion d’entreprise est souvent la clef de voûte permettant d’éviter les principales embûches et de maintenir la rentabilité dans la durée.

Au-delà de l’organisation financière, le marchand de biens doit intégrer la gestion des assurances comme un élément fondamental de son dispositif de protection contre les risques. Parmi celles-ci, on compte notamment :

- l’assurance responsabilité civile professionnelle (RC Pro) qui couvre les dommages causés à des tiers dans l’exercice de son activité, et dont la souscription est généralement une condition préalable aux accords bancaires ;

- les garanties biennale et décennale, qui protègent respectivement contre les défauts affectant les équipements et la construction pour une durée de 2 à 10 ans après la fin des travaux ;

- l’assurance dommages-ouvrage, indispensable pour sécuriser les travaux portant sur la structure et permettre un financement rapide des réparations en cas de sinistre.

Une erreur majeure fréquemment observée consiste à régler les factures des prestataires sans avoir préalablement vérifié la validité des assurances. Cette omission peut se révéler catastrophique, exposant le marchand à des coûts imprévus. Le respect de cette règle d’or protège non seulement la responsabilité du professionnel mais aussi celle de ses acquéreurs, assurant une chaîne de sécurité contractuelle indispensable.

Par ailleurs, la gestion de la trésorerie et le suivi strict des marges sont des obligations incontournables. Une opération mal pilotée ou une évaluation inexacte des dépenses peut entraîner un déséquilibre fatal à l’activité. Le marchand de biens doit aussi prévoir un stock immobilier en cohérence avec ses capacités financières, éviter la saturation et anticiper ses besoins de financement à court et moyen terme. Il doit également développer son réseau commercial pour assurer une sortie rapide des biens, sous peine de voir augmenter les risques financiers liés au gel du capital.

Cette dimension entrepreneuriale est souvent sous-estimée, pourtant source du plus grand nombre de difficultés sur le terrain. Ceux qui réussissent sont ceux qui adoptent une approche organisée et professionnelle, avec une formation continue sur les obligations juridiques, fiscales et assurantielles, et un appui sur des structures expertes comme Le Cercle MDB pour sécuriser leurs démarches et optimiser leurs process.

La maîtrise des risques juridiques, fiscaux et financiers ne s’improvise pas : elle nécessite expérience, vigilance et préparation.